Inleiding

Gebiedsontwikkeling, grondarrangementen en financiering hebben met elkaar van doen. Het zijn begrippen die geen eenduidige definities hebben. De omschrijvingen variëren naar tijd, plaats, omstandigheden, belangen, opvattingen en disciplinaire achtergrond. Aan de hierna te hanteren begrippen ligt een financieel-economische en/of financieel-organisatorische insteek ten grondslag.

Begrippen die wij hanteren zijn in vet afgedrukt en voorzien van een in een kader geplaatste omschrijving. We beschrijven achtereenvolgens de volgende begrippen die van belang zijn in het kader van de haalbaarheid en daarmee de financiering van gebiedsontwikkeling: waarde, MKBA, grondarrangement, businesscase, stakeholdersanalyse en financial engineering.

Waarde

De ene gebiedsontwikkeling is de andere niet. Een gebied kan qua aard, maat en schaal variëren. Uitgaande van de hele keten van fasen (voorverkenning, verkenning, planuitwerking, realisatie, beheer en onderhoud) veronderstellen wij steeds een kwalitatief en kwantitatief meetbare waardevermeerdering. In het gebied moet op termijn werkelijk fysiek iets gebeuren. Er moeten zichtbare resultaten worden geboekt. De bestaande ongewenste situatie ondergaat gedurende de investeringsperiode een verandering in de richting van de gewenste situatie. Hiermee correspondeert het beeld van de investeringen of kosten dan wel uitgaven waar resultaten of opbrengsten dan wel inkomsten tegenover staan. Die investeringen (kosten) leveren een waardevermeerdering op, die doorgaans bestaat uit een kwaliteitssprong als gevolg van voorwaartse gebruiks- en bestemmingswijzing, het bereiken van een hoger niveau. Vaak gaat deze upgrading ook gepaard met een groter volume met een betere mix van bestemming en gebruik. Deze waardevermeerdering laat zich meetbaar ramen. Wat is iets voorafgaande aan de verandering waard en wat daarna? Waardebepaling veronderstelt beprijzing (wat heeft iemand er voor over) en transactie of verhandelbaarheid. In dat licht kan aan het begin van de investeringsperiode de aanvangswaarde worden vastgesteld en kan tevens aan de hand van de te verwachten inkomsten en opbrengsten (of revenuen, resultaten, overige financiële bijdragen, verdiencapaciteit, dekking) de toekomstige waarde worden geraamd.

Waarde is een getal dat kan worden toegekend aan een project, een locatie, een concept of onderneming op basis van de verwachtingen ten aanzien van de hoogte en timing van uitgaven en inkomsten, kwalitatieve aspecten, alsook de risico’s daaromtrent.

Als de beoogde inkomsten en opbrengsten -zoals bijvoorbeeld marktinkomsten en overheidsmiddelen, maar niet zijnde leningen- groter zijn dan de investeringskosten waaronder ook het aflossen van leningen, het betalen van rentes en het behalen van gewenste (beleids)rendementen gewaarborgd is, is vanuit financieel oogpunt groen licht te behalen voor een gebiedsontwikkeling.

Maatschappelijke waarde is gelijk aan het geheel van alle toekomstige kosten en baten van een project, zowel direct als indirect als extern, rekening houdend met de tijdswaarde van geld (inflatie en rente) en rekening houdend met risico’s en onzekerheden. Financiële waarde is gelijk aan het geheel van alle toekomstige positieve en negatieve (financiële) kasstromen van een project, rekening houdend met de tijdswaarde van geld en rekening houdend met risico’s en onzekerheden. Waarde wordt vaak berekend als de Netto Contante Waarde.

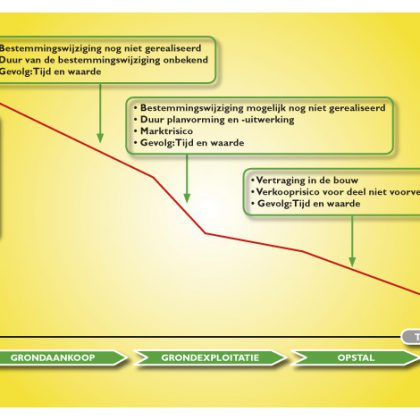

Hoe meer risico’s een project kent, hoe lager de waarde (en ook hoe hoger het vereiste rendement), oftewel een onzekere euro over tien jaar is nu minder waard dan een zekere euro over tien jaar. In een vroege fase is een project vaak heel risicovol, waardoor de waarde van het project (en dus de waarde van de grond) laag is. Zodra bepaalde risico’s wegvallen, bijvoorbeeld doordat een bestemmingsplan wijzigt of een plan wordt goedgekeurd door bevoegde gezagen en participanten of doordat voldoende wordt voorverkocht of verhuurd, stijgt de waarde. Zie de bijlage over waardeontwikkeling en risico-ontwikkeling.

MKBA

Een gebiedsontwikkeling is doorgaans een complexe opgave, zowel qua inhoud, organisatie, partijen, belanghebbenden als financiën. In Nederland voltrekt de aanpak zich welhaast per definitie in een publiekprivate context. Vanuit publiek perspectief is niet alleen relevant of een project financieel haalbaar is, maar vooral ook of het maatschappelijk rendeert. Want juist in de maatschappelijke waarde kan een legitimatie voor overheden liggen om een financieel niet-haalbaar project toch haalbaar te maken. Denk bijvoorbeeld aan meer groene openbare ruimte in een woonomgeving die vooral op de lange termijn een meerwaarde biedt. Op korte termijn is meer groen in de wijk een verlies aan uitgeefbaar terrein. Echter op lange termijn heeft meer groen in de wijk een positief effect op de leefomgeving. Hoe neem je dit mee in de relatief kwantitatieve besluitvorming? De algemeen geaccepteerde methode om zicht te krijgen op maatschappelijke haalbaarheid is de maatschappelijke kosten baten analyse (MKBA).

Een MKBA is een methode om zowel de positieve maatschappelijke effecten (baten) als de negatieve maatschappelijke effecten van een ruimtelijke ingreep te kwantificeren. Hiermee kan vastgesteld worden of een project een positieve bijdrage levert aan de maatschappelijke welvaart. Vervolgens kunnen deze maatschappelijke kosten en baten meegenomen worden in de (financiële) besluitvorming.

Grondarrangementen

Naast de financiële haalbaarheid en de maatschappelijke legitimatie zijn ook grondposities van wezenlijk belang voor een succesvolle gebiedsontwikkeling. Een gebiedsontwikkeling zonder beïnvloedbare grondposities leidt over het algemeen tot niets. Grondposities (grond, gebouwen, bouwwerken, et cetera) vertegenwoordigen een dynamische waarde, waarbij grond de drager is van nieuwe (in hun onderlinge samenhang) te ontwikkelen functies, zowel voor als bij aanvang, tijdens de rit als na afronding. De waarde die deze nieuwe functies toevoegen maakt dat vastgoed daardoor tevens een middel is waarmee partijen hun belangen in een gebiedsontwikkeling willen en kunnen zekerstellen. Het hebben en/of verkrijgen van cruciale grondposities betekent het hebben of bemachtigen van een plaats aan tafel. Het hebben en (kunnen) verkrijgen van grondposities, tot uitdrukking komend in een palet van wenselijke (doeltreffende, doelmatige en efficiënte) grondarrangementen, hoort bij een gebiedsontwikkeling.

Een grondarrangement is een afsprakenstelsel over inbreng en uitgifte van vastgoed in een gebiedsaanpak, waarvan vaak ook afspraken over inbrengwaarde en inbrengmoment en uitgifteprijs en uitgiftemoment en de risico’s hieromtrent deel uitmaken.

Een grondarrangement vormt de basis om een verzekerde positie te verkrijgen op het vastgoed, gericht op het verkrijgen van een eigendomsrecht of beschikkingsrecht of op samenwerking met overige in de gebiedsontwikkeling betrokken partijen. Het is tegelijk niet los te zien van het volledige (publiekprivate) arrangement om te komen tot realisatie. Grondarrangementen kunnen gedurende verschillende fasen worden aangegaan, maar lopen vaak vanaf het prille begin door tot het einde van de realisatie.

Partijen die wat met elkaar willen bereiken, zullen slechts zelden de ideale portfolio van grondarrangementen hebben. Derhalve zijn grondarrangementen ook de uitkomst van afruil van in de tijd ongelijksoortige transacties tussen uiteenlopende partijen voor de gebiedsontwikkeling in zijn geheel. Gebiedsontwikkeling berust dan op een werkbare en rendabele mix van grondarrangementen tussen diverse samenwerkende partijen. De werkingssfeer van grondposities/-arrangementen ligt niet alleen in handen van (potentiële) eigenaren of anderszins gerechtigden en wat zij daarover afspreken maar wordt ook beïnvloed door de rechten en de plichten van derden en publieke gezagsuitoefening.

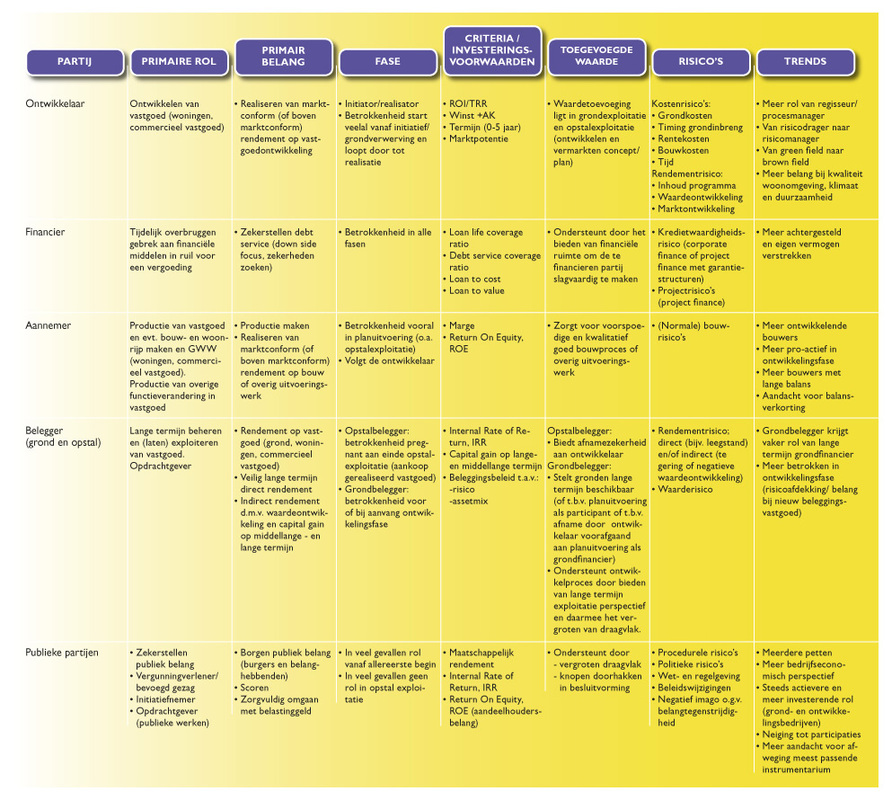

Een grondarrangement dat belangen zekerstelt om waarde te creëren en voor alle betrokken actoren waardevol is (1) geeft inzicht in de met het vastgoed te bereiken doelen, (2) maakt op een slimme manier gebruik van ieders rol en competenties, (3) verdeelt en deelt de risico’s op een efficiënte manier, (4) optimaliseert en adresseert de kosten en de opbrengsten en (5) zorgt voor zoveel mogelijk gelijkgerichte belangen. Op dit laatste punt willen met name publieke partijen nog wel eens veronderstellen dat dit automatisch het geval is als partijen iets samen willen doen. Vandaar dat het bij de samenstelling van een grondarrangement van belang is om inzicht te verkrijgen in het perspectief van waaruit de andere actor(en) de businesscase bekijken. De verschillende benaderingen van risico en rendement (zowel financieel als maatschappelijk) veroorzaakt vaak een spanningsveld. Om aanknopingspunten voor een (projectspecifiek) waardevol grondarrangement te vinden, is derhalve zicht op de individuele rollen en belangen van de verschillende actoren die een rol spelen van belang, alsmede een indicatie van de fase waarin zij met name een rol spelen, de houding ten aanzien van risico’s en de trends die waarneembaar zijn.

In iedere gebiedsontwikkeling spelen verschillende partijen een rol. Alle bovengenoemde partijen (met uitzondering van de financier) bedienen zich vaak van het instrument grond, niet in de laatste plaats om belangen veilig zeker te stellen. Om (het gedrag van) de betrokken partijen te begrijpen is het goed om hun belangen, competenties en investeringscriteria te kennen, omdat deze bepalend zijn voor de risico’s die partijen bereid zijn te accepteren. Het perspectief dat aldus op deze partijen ontstaat verschaft ondermeer inzicht met het oog op de grondarrangementen.

Vanuit dit perspectief zijn ook trends te ontdekken in de manier waarop de rol verandert van de betrokken partijen in de samenwerking. Een algemene trend is dat traditionele rollen vervagen. Deze trend uit zich in de houding ten aanzien van rendement en risico. Ontwikkelaars/bouwers van risicodrager naar risicomanager. Beleggers/financiers van risicomijder, naar risicodeler. Ook zoeken partijen binnen hun profiel naar mogelijkheden om de toegevoegde waarde zo passend mogelijk op elkaar te laten aansluiten in de samenwerking, zoals het delen van kennis en vaardigheden, het delen van risico’s, het afstemmen van ritmiek in betaling van financieringskosten en het samen vergroten van acceptatie bij direct betrokkenen.

Voor (grond)arrangementen zijn onder meer de volgende instrumenten beschikbaar:

- koopopties, koopovereenkomsten met ontbindende voorwaarden/uitgestelde levering, en nabetalingsregelingen

- naast zelfrealisatie, bouwclaim en GEM ook gebiedsconcessie;

- garanties (afname / productie);

- grondbank en andere innovatieve wijzen om tijdsrisico en waarderisico van grond te delen (eventueel ook publiekprivaat);

- mechanismen om risico op uitgifteprijzen af te dekken of marktconformiteit af te dwingen;

- fiscale optimalisaties.

Een interessant aandachtspunt in grondarrangementen is de manier waarop wordt omgegaan met statusovergangen gedurende het arrangement (politieke besluitvorming over structuurvisie, verkrijging bestemmingsplan, verkrijging bouwvergunning, percentage voorverhuurd / -verkocht) en de bijbehorende consequenties voor risico’s en de waarde en de daarbij horende financieringsvoorwaarden. Aangezien de grond voor een financier een belangrijke zekerheid is, kan deze grond goed ingezet worden om een financiering te verkrijgen. Hierbij kan gebruik gemaakt worden van de hierboven genoemde waardeontwikkeling als gevolg van de statusovergangen. Doorgaans verlangen financiers een eerste hypotheek op de gronden en een actuele taxatie. Door met de financier afspraken te maken over mijlpalen in waardeontwikkeling (vaststellen regionale en/of gemeentelijke plannen, bestemmingsplan ter visie, onherroepelijk bestemmingsplan, et cetera) kan de waarde van de zekerheid van de bank meelopen met de werkelijke waarde van de grond. Hierdoor kan het bedrag dat gefinancierd kan worden toenemen naar mate er in de grond wordt geïnvesteerd. Dit vraagt echter wel om een financier die gevoel heeft bij dergelijke ruimtelijke en planologische processen. Thema’s voor verdere verdieping zijn de spanning tussen grond als machtsinstrument en het principe van waardetoevoeging, de belangenconflicten tussen en binnen de partijen en de marktwerking.

Businesscase en stakeholdersanalyse

Sinds de jaren negentig van de vorige eeuw zijn twee Angelsaksische begrippen in zwang geraakt die als succesbepalend gelden om te komen tot een meer verantwoorde gebiedsontwikkeling. We hebben het dan over een businesscase en een stakeholdersanalyse. Los van wat onder die begrippen is te verstaan geldt hier natuurlijk, door en voor wie een businesscase en een stakeholdersanalyse is opgesteld, wat die bevatten, welke doelen ze dienen en of, en zo ja door wie en in welke mate, de beelden worden gedeeld.

Een businesscase (in enge zin) is een financiële haalbaarheidsanalyse van een project of onderneming.

Het doel van een business case is:

- het bepalen of het financieel aantrekkelijk is om in een project of onderneming te investeren;

- het optimaliseren van de scope of propositie van een project;

- het verkrijgen van inzicht in de onzekerheden en het risicoprofiel van een project of onderneming;

- het bepalen of ‘de markt’ geïnteresseerd is in een publiek geïnitieerd project;

- het bepalen van de eventueel benodigde publieke bijdrage.

Een business case ondersteunt de besluitvorming door de financiële resultaten van een investering in kaart te brengen. Alle uitgaven en inkomsten die bij een project behoren worden systematisch in kaart gebracht en leiden tot een antwoord op de vraag of de ontwikkeling van een project uit financieel oogpunt aantrekkelijk is of niet. Naast een weergave van de financiële haalbaarheid van een project geeft een business case ook inzicht in de belangrijkste keuzes, onzekerheden, risico’s en optimalisaties. Dit helpt besluitvormers bij de vormgeving van een project rekening te houden met de financiële haalbaarheid ervan. Bovendien is de besluitvormers bij de keuze voor ontwikkeling van een project bekend welke onzekerheden en risico’s het project nog kent.

Een business case is daarmee iets anders dan een economische kosten baten analyse. De economische kosten baten analyse is een methode die alle directe en indirecte kosten en opbrengsten in kaart brengt en een uitspraak doet over de maatschappelijke aantrekkelijkheid van een project. Indirecte opbrengsten zijn bijvoorbeeld de creatie van extra werkgelegenheid als gevolg van het ontwikkelen van een project. Deze opbrengsten worden dus wel in de economische kosten baten analyse meegenomen maar niet in de business case.

In de business case wordt gewerkt met veel getallen. Allerlei soorten kosten en opbrengsten worden bij elkaar opgeteld of van elkaar afgetrokken. Het is niet zuiver om dit zomaar te doen. Iedereen weet dat het wat uitmaakt of een uitgave vandaag of in 2010 gedaan moet worden. Als de uitgave pas in 2010 gedaan hoeft te worden kun je nu al een bedrag op de bank zetten en laten ‘groeien’ tot 2010. Het verschil tussen een uitgave in 2010 en een uitgave vandaag is dus de rente. Economen noemen dit ook wel de ‘rekenrente’ of ‘discontovoet’.

Om alle getallen uit de business bij elkaar te mogen optellen of aftrekken is het dus belangrijk om ze vergelijkbaar te maken door met de tijdswaarde van geld rekening te houden. De methode die bij financiële analyses altijd gebruikt wordt is de netto contante waarde methode. Deze methode rekent alle bedragen terug naar nu door in een disconteringsvoet (vergelijkbaar met rente) met de tijdswaarde van geld rekening te houden. Voorbeeld: een uitgave van 125 miljoen euro die over tien jaar plaatsvindt wordt met behulp van een disconteringsvoet van 6% teruggerekend naar een netto contante waarde van 70 miljoen euro. Zo kan een business case ook gebruikt worden om de waarde van grond te bepalen. De waarde is namelijk niets anders dan de netto contante waarde van toekomstige verwachte opbrengsten (verminderd met toekomstige kosten) uit een object.

De hoogte van de rekenrente of disconteringsvoet is afhankelijk van het risicoprofiel. Als er veel onzekerheden zijn, is de rekenrente hoog. Onzekere toekomstige opbrengsten zijn dan ook minder waard dan zekere toekomstige opbrengsten. Hiermee wordt ook duidelijk hoe de waarde van grond in de tijd kan veranderen door veranderingen in het risicoprofiel. Als een benodigde wijziging van een bestemmingsplan nog niet rond is, is er onzekerheid over toekomstige opbrengsten. Dit leidt tot een relatief lage grondwaarde in vergelijk met het moment dat het bestemmingsplan verkregen worden. Als daarna ook de bouwvergunning rond is en er is bijvoorbeeld een percentage voorverhuurd, stijgt de waarde nog verder, omdat de rekenrente verder daalt.

Een andere belangrijke indicator van de financiële aantrekkelijkheid van een project of onderneming is het interne rendement (interne rentevoet over alle kasstromen) of het rendement op eigen vermogen (interne rentevoet over de kasstromen die betrekking hebben op het eigen vermogen). Als een verwacht rendement gelijk aan of groter dan het op basis van het risicoprofiel geëiste rendement is, is het project financieel aantrekkelijk.

Een stakeholdersanalyse is een instrument om beter zicht te krijgen op de diverse, dynamische kringen van belanghebbenden en beïnvloeders rondom een gebiedsontwikkeling, waarbij de centrale vraag is welke belangen, rollen en competenties zij in de tijd gezien hebben en door welke opvattingen, wensen en criteria zij zich laten leiden.

Aan de hand van deze analyse kan in kaart worden gebracht welke wisselwerking en samenhang er bestaat binnen en tussen belanghebbende en beïnvloedende partijen. De analyse vormt de input voor de te bepalen strategie voor betrokkenheid van bewoners, de best passende samenwerkingsverbanden kunnen worden gevormd en de doelstellingen het meest doeltreffend kunnen worden bereikt. Dit kan doorwerken in bijvoorbeeld de wijze van formuleren van problemen, kansen en mogelijke oplossingsrichtingen, de keuze van het netwerk, de wijze van inzet van een lobbyplan. Afhankelijk van de fase en het verloop kan het nodig zijn de strategie tussentijds aan te passen. In de bijlage is een stakeholdersanalyse uitgewerkt met enkele algemene kenmerken van een aantal belanghebbende partijen.

Aan de hand van de analyse kunnen coalities en tijdelijke of structurele samenwerkingsverbanden worden onderzocht, zodanig dat daarmee een gunstig effect wordt bereikt op de businesscase. Dit kan zijn ten behoeve van de grondarrangementen, maar ook ter vergroting van de acceptatie onder bewoners.

Financial engineering

Bij het bepalen van het willen, het kunnen en het mogen door partijen is het financieel op orde hebben van een project een succesvoorwaarde. Onder op orde verstaan wij hier financieel haalbaar op een manier die alle partijen convenieert. Niet alleen bij de aanvang, ook tijdens de rit maar ook bij de eindafrekening. Partijen nemen verantwoordelijkheid voor zaken waar ze zelf en in onderlinge combinatie goed in zijn. En ze bepalen waar ze zelf in tekort schieten en anderen nodig hebben. Daar geven ze zich rekenschap van en vertalen dat in financiën. Eveneens uit jaren negentig van de vorige eeuw is het begrip financial engineering in zwang geraakt. Wij vatten het begrip in een bredere en in engere zin op.

Onder Financial engineering in brede zin verstaan wij de financiële structurering van een haalbare gebiedsontwikkeling, dus het totale financiële construct bestaande uit balans, cashflowprognoses, ratio’s en alle in aanmerking komende publieke en/of private vereveningsvormen, regelingen en financieringsvormen. Onder Financial engineering in engere zin verstaan wij de financiële optimalisaties van de (rudimentaire) businesscase en dat is meer dan het verrichten van rekenexercities of simpel gezegd, het maken van sommen.

Het moge duidelijk zijn dat in abstracto geen standaard financieel model bestaat voor een gebiedsontwikkeling. Als het financiële arrangement weliswaar niet harmonieert met de opgaven, ambities, belangen, risico’s en rendementen die de investerende partijen afzonderlijk en gezamenlijk beogen en nodig hebben vormen de financiën een stevige bottleneck om tot een succesvolle gebiedsontwikkeling te komen.

Financial engineering is gebaseerd is op mathematische financiële numerieke methoden om investeringsbeslissingen te maken en/of risico’s te waarderen. In gebiedsontwikkeling wordt hierbij gemakshalve de inkoop en inzet van verschillende soorten vermogen (vreemd en eigen vermogen) er aan toegevoegd. Financial engineering kan pas worden toegepast als er een business case in ruwe vorm aanwezig is. Deze ruwe business case dient als basis van waaruit verder geoptimaliseerd kan worden. Tevens dienen bij deze business case de benodigde randvoorwaarden te worden gegeven. Denk hierbij onder meer aan een tijdspad, doelen te verwezenlijken, budgetten, maximale kosten en mogelijke opbrengsten. Het is te vergelijken met een formule 1 race team dat binnen alle gestelde regels van het formule 1 reglement steeds weer een snellere en verbeterde auto weet te produceren. Omdat het nagenoeg onmogelijk is om vanuit niets de meest optimale auto te produceren, wordt steeds de voorgaande auto verbeterd.

Dit geldt ook voor de business case van een project in gebiedsontwikkeling. De ruwe business case wordt in een iteratief proces steeds verbeterd. Instrumenten die gebruikt kunnen worden zijn:

- slimme inzet van kapitaal (eigen vermogen, achtergestelde leningen en vreemd vermogen);

- toepassing van financieringsconstructies waarbij een minimum aan (dure) eigen middelen en een maximum aan (goedkope) vreemde middelen worden gebruikt;

- in de tijd verschuiven van opbrengsten en kosten;

- knippen of samenvoegen van het project in deelprojecten;

- zo nauwkeurig mogelijk inschatten van risico’s en het opnemen van (financiële) werkbuffers;

- onderbrengen van risico’s bij partijen die ze het best kunnen beïnvloeden en om reden genoegen nemen met een lagere risicopremie;

- afsluiten van verzekeringen tegen risico’s die buiten de invloedssfeer liggen van de organisatie die de business case uitvoert; denk hier bijvoorbeeld aan renterisico beperkende instrumenten.

Verwijzing

Reader Grond, Geld en Gebiedsontwikkeling onder redactie van Rob te Grotenhuis en Peter van Rooy. Uitgegeven door Habiforum en Nirov in 2008.

Ontsluiting

Marcel Ham – RebelGroup bv (codehouder)

Regina Eijkenboom – Fortis Vastgoed bv

Thimmo van Garderen – BNG

Renée Hoogendoorn – AM Wonen

Pierre Sommer – Ardic bv

Desiree Uitzetter – Ontwikkeling- en Participatiebedrijf Publieke Sector bv (OPP)